Rast tržišta osiguranja u prošloj godini zvuči prilično ohrabrujuće, s obzirom na to da je dostigao nivo iz 2007, jedne od godina uspona u ovom sektoru. Da li je u pitanju put ka dugoročnom rastu, ili su neka dešavanja trenutno uticala da se stanje popravi?

(Objavljeno u specijalnoj godišnjoj ediciji „Finansije TOP 2015/2016“, časopisa Biznis&Finansije

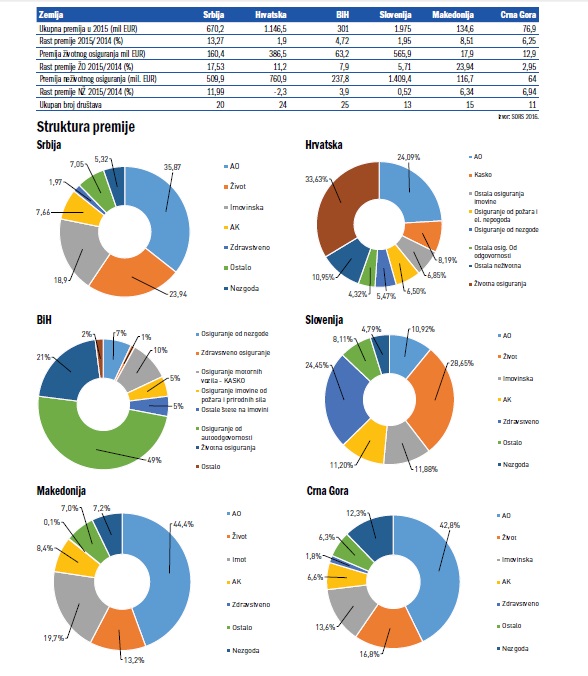

Industrija osiguranja je u prošloj godini, moglo bi se reći, nadmašila sebe: posle višegodišnjeg rasta brzinom puža, u prošloj godini je ostvaren ukupan rast premije veći od 13 odsto, pri čemu je premija životnog osiguranja porasla za čak 17 i po posto, a neživotnog više od 12 procenata! Rast približan ovome dogodio se 2007. godine, kada je tržište skočilo za 16 odsto, a zatim je svetska ekonomska kriza već u narednoj godini usporila rast i u jednom trenutku i ovo tržište ubacila u minus. Blagi oporavak je krenuo 2010, da bi se rast ponovo vratio na par procenata godišnje. Šta je doprinelo prošlogodišnjem rastu – da li je u pitanju put ka dugoročnom povećanju, ili je reč o dešavanjima koja su samo trenutno uticala da se stanje popravi?

I okolnosti, i aktivnosti

Na odluku o kupovini polise, pa i na visinu iznosa koji bi se za nju izdvojio utiču prosečna zarada i stopa nezaposlenosti: prema podacima Republičkog zavoda za statistiku, u četvrtom kvartalu 2015. ukupna stopa nezaposlenosti je bila 17,9 odsto, a prosečna neto zarada u čitavoj godini bila je oko 45 hiljada dinara (u decembru 51.485 dinara), što je po statistici nominalno bilo manje za 0,2 i realno za 2,1 odsto u odnosu na prosek iz 2014. godine.

Na rast premije neživotnih osiguranja mogle su da utiču dve promene: cena obaveznog osiguranja od autoodgovornosti, i rast prodaje novih automobile.

U drugoj polovini 2014. godine došlo je do povećanja cena autoodgovornosti za oko 45 odsto, što je doprinelo ukupnom rastu tržišta u toj godini (ukupan rast premije u 2014. kada se premija preračuna u evre bio je oko 2,4 odsto), ali se u sledećoj godini takođe morao odraziti na ukupnu premiju, i to u većoj meri jer su pristigle i one polise koje su istekle u prvoj polovini 2015. Statistika takođe pokazuje da je u 2015. godini broj prodatih novih automobila porastao za čitavih 11 odsto u odnosu na godinu pre. Osiguranje od autoodgovornosti u ukupnoj premiji zauzima oko 36 odsto.

Posebno je bitno povećanje premije životnog osiguranja, koja se i inače smatra jednim od najbitnijih pokazatelja razvijenosti tržišta. S obzirom na to da je kamata na deviznu štednju u bankama bitno smanjena, to se na osiguranje moglo reflektovati na dva nivoa.

Priličan broj građana odlučio je da se sa štednje u banci preorijentiše na kupovinu nekretnina, utoliko pre što su i kamate na stambene kredite pale. Pošto većina banaka insistira na tome da vlasnik stambenog kredita obezbedi sebi i polisu životnog osiguranja, rast tržišta nekretnina mogao da utiče i na povećanje prodaje životnih osiguranja.

S druge strane, pad kamata na štednju otvorio je prostor osiguravajućim društvima da još 2014. ponude životno osiguranje sa visokom očekivanom dobiti na period od deset godina, i to sa jednokratnim uplatama čitave premije. Ovo je u celom regionu još u 2014. godini dovelo do priličnog rasta premije životnog osiguranja a nastavilo se i u godini kasnije – u Srbiji je povećan broj društava koja su počela da nude ovaj proizvod.

To, naravno, ne znači da tržište nije krenulo putem organskog rasta, koji se očekuje već više od decenije: osiguravači su prošle godine bili za nijansu aktivniji nego ranije u informisanju građana o mogućnostima osiguranja, i u razbijanju fame da je „osiguranje isto što i igra na sreću“.

I dalje smo mali

Da se domaće tržište osiguranja i dalje ne nalazi na visokom nivou, govore podaci o učešću ukupne premije u bruto društvenom proizvodu, kao i učešće premije životnog osiguranja u ukupnoj premiji. Kao i prethodnih godina, ukupna premija i u poslednjoj godini učetvuje u bruto društvenom proizvodu sa oko dva odsto, i na tom nivou se manje više nalazi još od 2005. godine. Evropski prosek je u 2014. godini bio 6,8 odsto. Učešće premije životnog osiguranja u ukupnoj premiji pokazatelj je razvijenosti svesti građana o osiguranju – dokle god je dominantno osiguranje od autoodgovornosti koje je obavezno, dotle je jasno da ne postoji dovoljno onih koji shvataju pravi značaj osiguranja i koji ga ugovaraju jer im je potrebno, a ne zato što je zakonom nametnuto. U Srbiji je učešće životnog osiguranja u ukupnoj premiji u poslednjoj godini dostiglo 24 odsto, u odnosu na godinu ranije kada je bilo 23,1 odsto. Te godine evropski prosek je bio čak 59,1 odsto!

Domaćem tržištu prognozirao se veliki rast pre desetak godina kada je ono počelo da se otvara – to se poklapa i sa donošenjem prethodnog Zakona o osiguranju koji je doneo brojne izmene u poslovanje u smislu liberalizacije, i za koji se govorilo da je „uveo red na tržište“. Ukupna premija je tada bila oko 406 miliona evra – do danas ej ta brojka skočila za oko 60 odsto, ali je to manje nego što se očekivalo. Brojne strane kompanije su ušle na tržište i danas su dominantne u odnosu na domaće, ali je njihovo interesovanje u poslednje vreme opalo: u 2015. godini nije bilo dolaska novih kompanija na tržište, niti je zvanično objavljeno da postoji interesovanje nekog od velikih međunarodnih igrača.

Kapital našao nova tržišta

Prema najnovijoj analizi stručnog časopisa Sigma koji objavljuje ugledna kompanija Swiss Re, izgleda da se fokus velikih kompanija preusmerio na drugu stranu: dok su im do nedavno bile interesantne države Zapadnog Balkana i BRIK, sada se kao novi prostor za širenje ukazuje 21 zemlja u oblastima podsaharske Afrike, Latinske Amerike, Komonvelta i Azije. Zajedničke karakteristike ovih zemalja su rast bruto društvenog proizvoda od pet do deset odsto i niska stopa penetracije osiguranja (učešće premije u BDP) – manje od 1,5 odsto. Zemlje poput Nigerije, Ekvadora, Azerbejdžana i Vijetnama trenutno se nude kao poseban izazov, jer pružaju izglede za rast ekonomije koja bi dovela i do povećane potražnje za osiguranjima. To su uglavnom zemlje sa malim obimom ekonomije, niskim nivoom prihoda i osiguranjem u „ranoj fazi razvoja“. Njih tek očekuju regulatorne promene i regionalni trgovinski sporazumi – upravo ono zbog čega smo donedavno i mi bili interesantni.

Još jedna (donekle) sličnost je i u tome što su ovo uglavnom tržišta koja izlaze iz zone dugogodišnje političke nestabilnosti (pa i građanskog rata), ali su ipak na daleko nižem nivou kad je u pitanju kultura osiguranja: na neka od njih tek je potrebno uvoditi obavezno osiguranje od autoodgovornosti, ili obavezno zdravstveno osiguranje.

Ono što se u studiji Sigme identifikuje kao „tipičan obrazac za razvoj“ ovakvih tržišta, nama je već odranije poznata priča. U prvim godinama ostvaruje se rast neživotnih osiguranja, a u kasnijim fazama kreće i razvoj životnih osiguranja sa naglaskom na prozivode koji imaju i štednu komponentu. Ipak, kompanije koje tamo ulaze moraju da računaju da univerzalni model ne postoji – potrebno je razumeti makroekonomske uslove, socijalne faktore, regulatorni sistem ali i kulturne karakteristike različitih tržišta. Još jedna zanimljivost je skretanje pažnje budućim investitorima na nivo tehnološke razvijenosti tržišta na koja žele da uđu: nagla primena digitalnog principa poslovanja i prodaje na nekim tržištima može da ubrza razvoj, ali negde može i da poremeti ustaljen, očekivani put rasta osiguranja.

Široko je polje

Bez obzira na to da li su strane kompanije koje ovde još nisu došle – digle ruke od nas i krenule u potragu za novim tržžištima, ili smo im i dalje interesantni, to ne bi trebalo da nas spreči da se sami bavimo sopstvenim razvojem: prostora je dovoljno, naročito ako se detaljnije razmotri računica da u Srbiji – ako se izuzmu obavezna osiguranja – svega 12 do 15 odsto građana ima neku polisu osiguranja. To praktično znači da za svih 20 osiguravača koliko ih je danas na tržištu, ima još dovoljno mesta.