Volonteri Erste Banke u akciji za uređenje Specijalnog rezervata prirode Zasavica

Povodom Svetskog dana zaštite životne sredine, skoro 250 volontera Erste Banke Srbija učestvovalo je proteklog vikenda u volonterskoj akciji uređenja Specijalnog rezervata prirode Zasavica, sa ciljem očuvanja prirodnih resursa i unapređenja

Goran Ivanović imenovan za predsednika Izvršnog odbora Globos osiguranja

Goran Ivanović imenovan je za predsednika Izvršnog odbora Globos osiguranja, nakon što je prethodno tokom tri godine obavljao funkciju člana Izvršnog odbora. Njegovim imenovanjem obezbeđen je kontinuitet u realizaciji strateških

Generali grupa predstavila Redion – platformu koja objedinjuje prevenciju, osiguranje i asistenciju

Sa godišnjim obimom poslovanja od 5,8 milijardi evra, preko 12.000 zaposlenih i prisustvom u preko 190 zemalja, Redion je prvi u svetu u oblasti beneficija za zaposlene, i drugi u

Generali nastavlja da ostvaruje snažan rast u svim segmenatima poslovanja. Potvrđena solidna kapitalna pozicija

Bruto fakturisana premija dostigla je 28,2 milijarde evra (+6,8%), uz rast kako u segmentu životnih osiguranja (+7,5%) tako i u segmentu neživotnih osiguranja (+5,8%) Nastavljeni pozitivni neto prilivi u segmentu

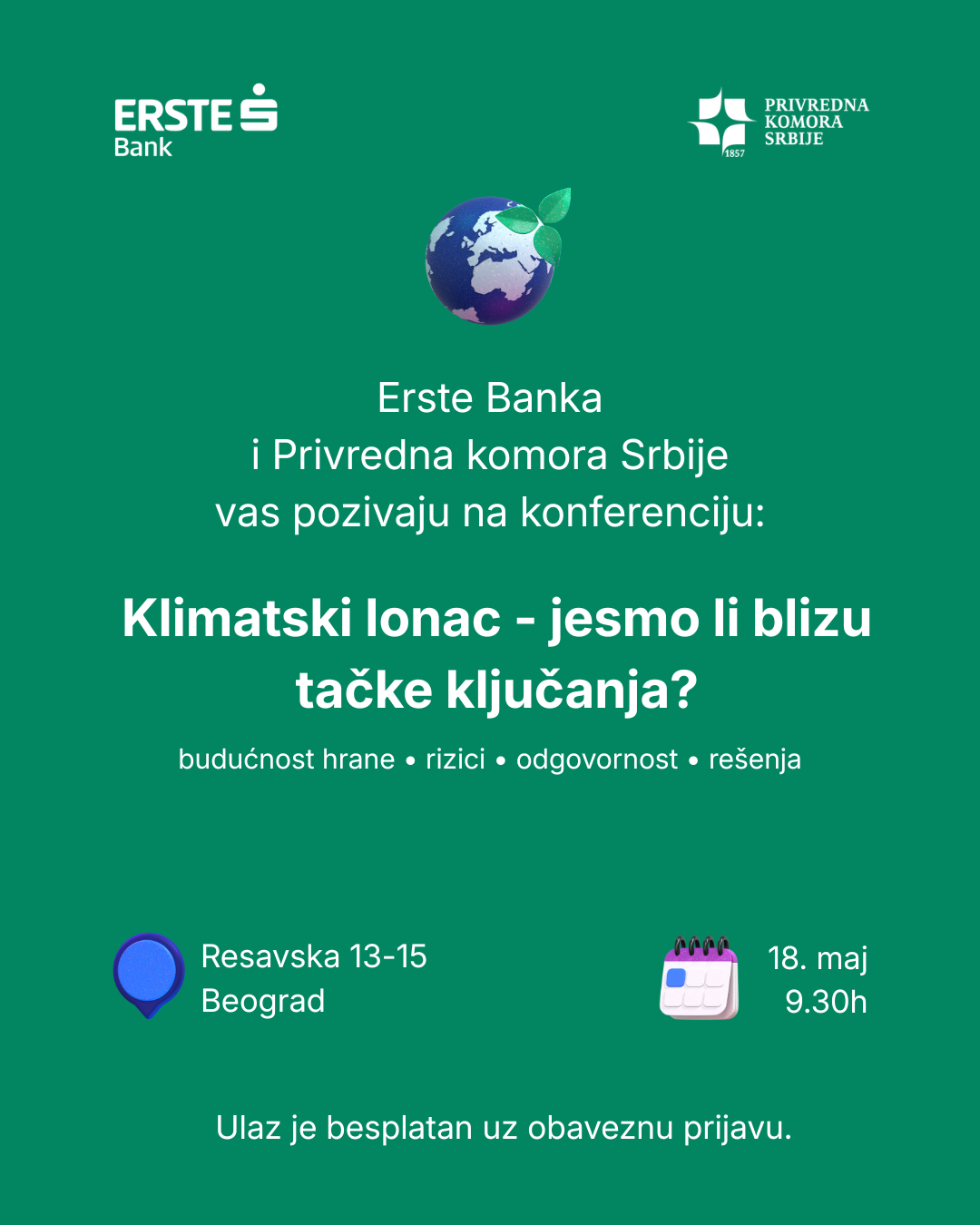

Konferencija „Klimatski lonac – jesmo li blizu tačke ključanja?“

Erste Banka Srbija i Privredna komora Srbije organizovale su konferenciju „Klimatski lonac – jesmo li blizu tačke ključanja?“, posvećenu uticaju klimatskih promena na proizvodnju hrane, održivost prehrambenih sistema i odgovorno

Izabrani najbolji timovi prve generacije Marc impact programa u Srbiji

U Beogradu je 12 najperspektivnijih timova iz Srbije predstavilo svoja inovativna rešenja usmerena na rešavanje društvenih i ekonomskih izazova na prvom Marc impact nacionalnom događaju koji je održan u Američkom